Vous comptez démarrer une activité en tant que freelance mais vous ne savez pas par où commencer ? Les travailleurs indépendants sont soumis à un régime fiscal et social spécifique. Vous êtes redevable de cotisations fiscales et sociales, dont le montant varie selon le chiffre d’affaires réalisé et du statut juridique sous lequel vous exercerez votre activité professionnelle. Cela vous parait compliqué ? Pas de panique, on est là pour vous accompagner. Faisons un point ensemble sur le statut d’indépendant, ses caractéristiques, de la fiscalité et protection sociale aux statuts juridiques.

Le statut juridique ou forme juridique d’une entreprise désigne le cadre légal imposé à une activité économique. De ce fait, toutes les règles qui s’appliquent et qui régissent l’activité sont tributaires de ce statut.

Le choix du statut entraîne diverses conséquences, notamment juridiques, au sein d’une entreprise. Il a un impact sur le régime fiscal de l’entreprise et de son dirigeant, mais aussi sur le régime social applicable.

Le statut juridique a un impact aussi sur les règles qui encadrent les processus de décision et de fonctionnement au sein de l’entreprise ainsi que sur ses obligations comptables.

Pour diverses raisons, une entreprise peut être amenée à changer son statut juridique en cours de vie sociale en respectant certaines formalités.

Qui dit activité d’indépendant, dit choix d’un statut juridique adapté.

Faire le bon choix permet de répondre aux besoins spécifiques en termes de sécurité, chiffre d'affaires, degré de responsabilité, gestion administrative, régime fiscal et protection sociale.

Ce choix dépend de votre activité, du développement que vous envisagez pour votre projet, de vos perspectives d'évolution et du besoin de protection de votre patrimoine personnel.

Chaque statut présente des caractéristiques qui lui sont propres.

Avant de vous lancer dans la création de votre entreprise, vous devez étudier les spécificités de chaque statut.

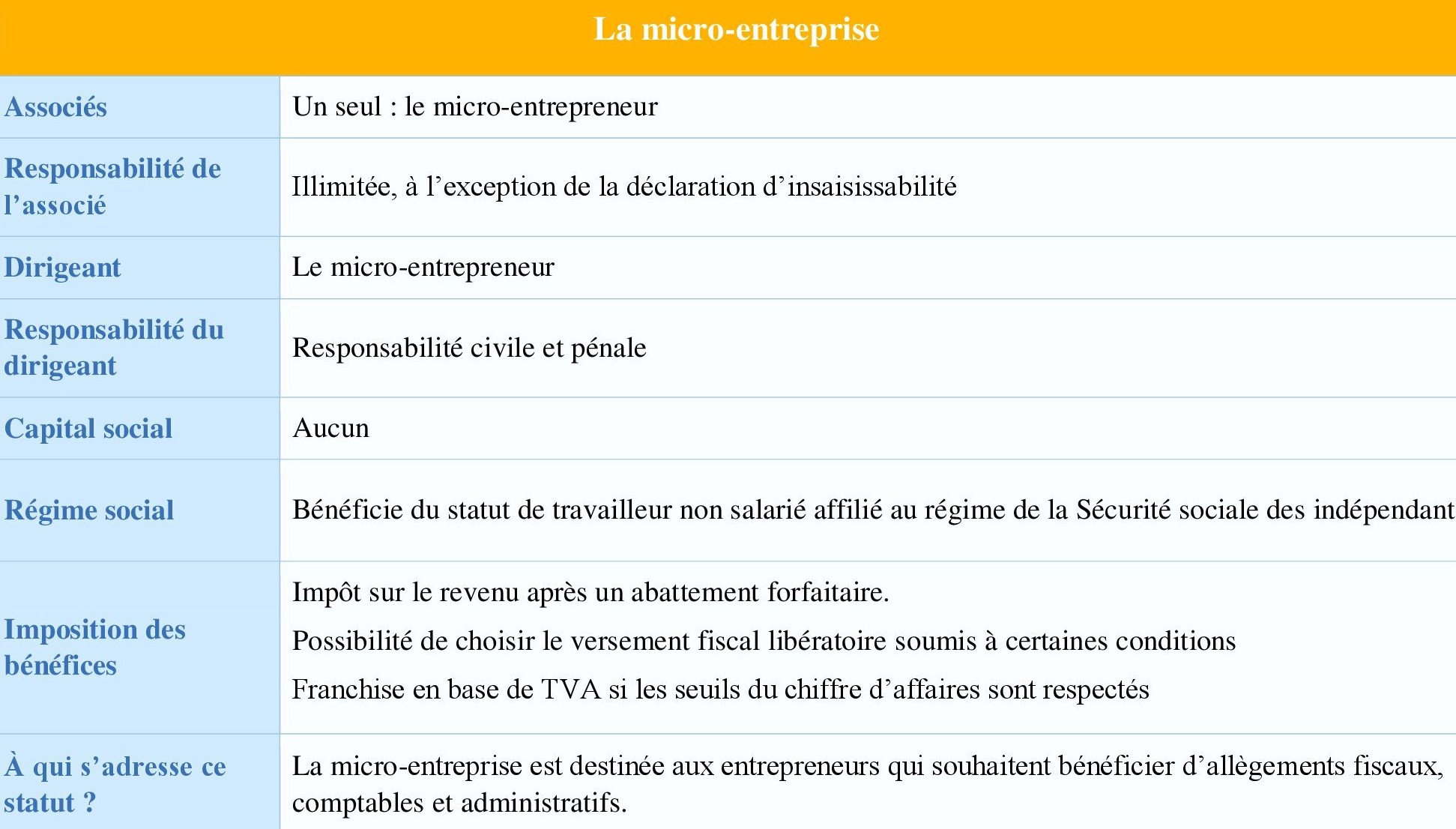

Le premier sous-segment de l’entreprise individuelle est la micro-entreprise.

C’est un très bon choix, simple et peu coûteux, avec une fiscalité réduite à hauteur d’un plafond préfixé.

La création d’une auto-entreprise se fait en 24 à 48 heures. Vous obtenez ensuite un numéro de SIRET.

C’est la meilleure option pour les freelances qui prévoient de réaliser un chiffre d’affaires annuel inférieur à 72.500 €, pour des prestations de services et qui n’ont pas des frais professionnels importants.

Le seuil du chiffre d’affaires est porté à 176.200 € pour les activités commerciales.

La micro-entreprise offre très peu d’avantages en termes de prévoyance ou de couverture sociale. En cas d’accident ou d’arrêt de travail, le freelance ne bénéficie pas de revenus compensatoires.

Au-delà des seuils prédéfinis, la micro-entreprise est automatiquement convertie en entreprise individuelle à responsabilité limitée, ce qui garantit une gestion comptable simple et efficace.

En optant pour l’entreprise individuelle, le freelance bénéficie du statut de travailleur non salarié (TNS) et doit continuer à cotiser au régime social des indépendants, actuellement appelée la sécurité sociale des indépendants.

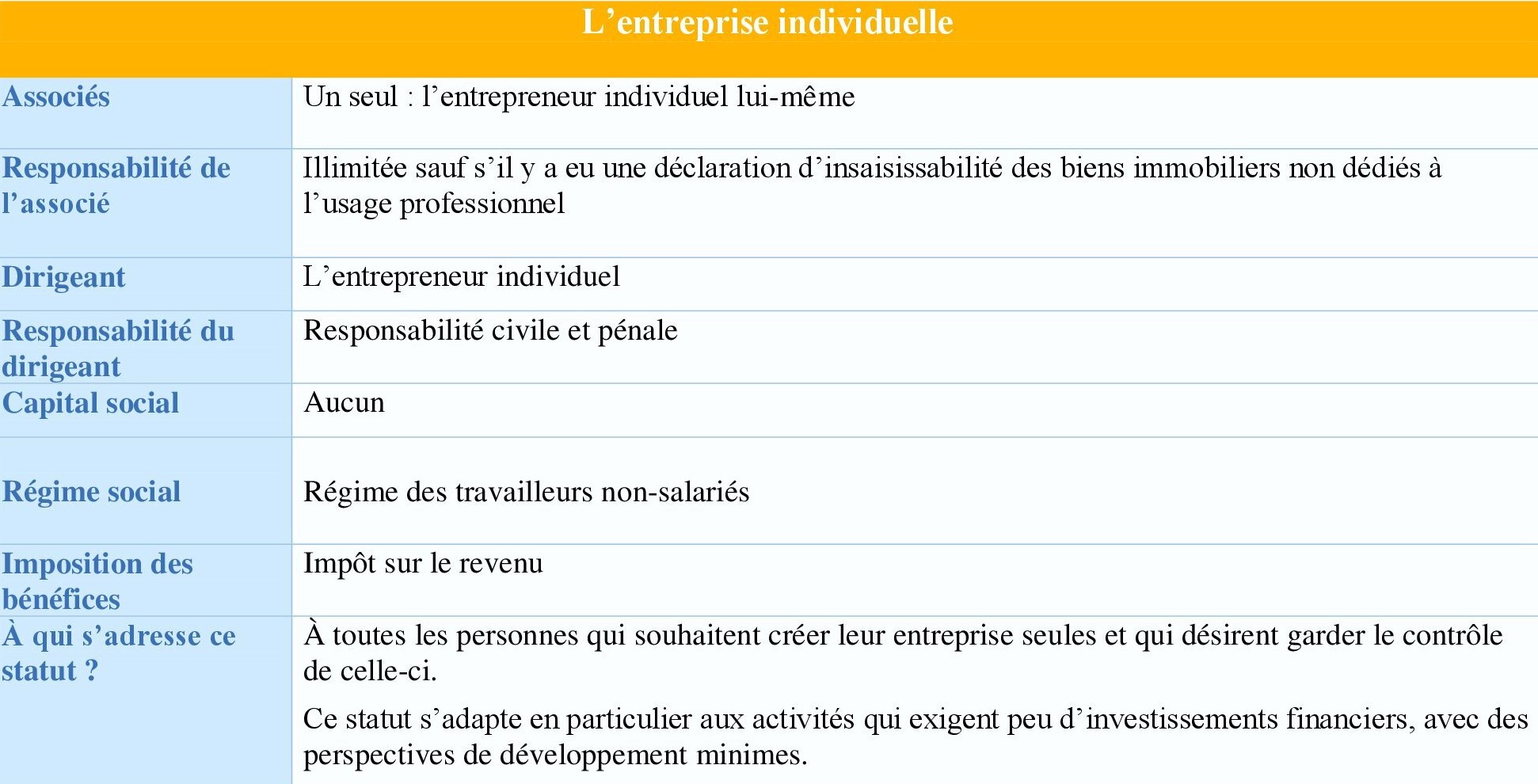

L’Entreprise Individuelle (EI) est le statut juridique le plus souvent choisi par les personnes souhaitant créer leur d’entreprise en raison de sa souplesse.

La micro-entreprise, anciennement appelée auto-entreprise est sans aucun doute le statut juridique favori des freelances.

Il faut dire qu’en matière de simplicité, ce régime est particulièrement avantageux, même s’il peut avoir quelques contraintes.

En effet, dans ce cas de figure, votre patrimoine personnel est totalement engagé, à l’exception de votre résidence principale et les biens inscrits dans une éventuelle déclaration d’insaisissabilité.

Pour le reste, votre responsabilité est totale, ce qui implique une grande vigilance dans la gestion de l’entreprise.

La micro-entreprise reste très sollicitée, car il s’agit d’un statut simple, qui n’impose pas de grandes contraintes, et dont la création est totalement gratuite. Ce statut est souvent utilisé par les petites entreprises individuelles.

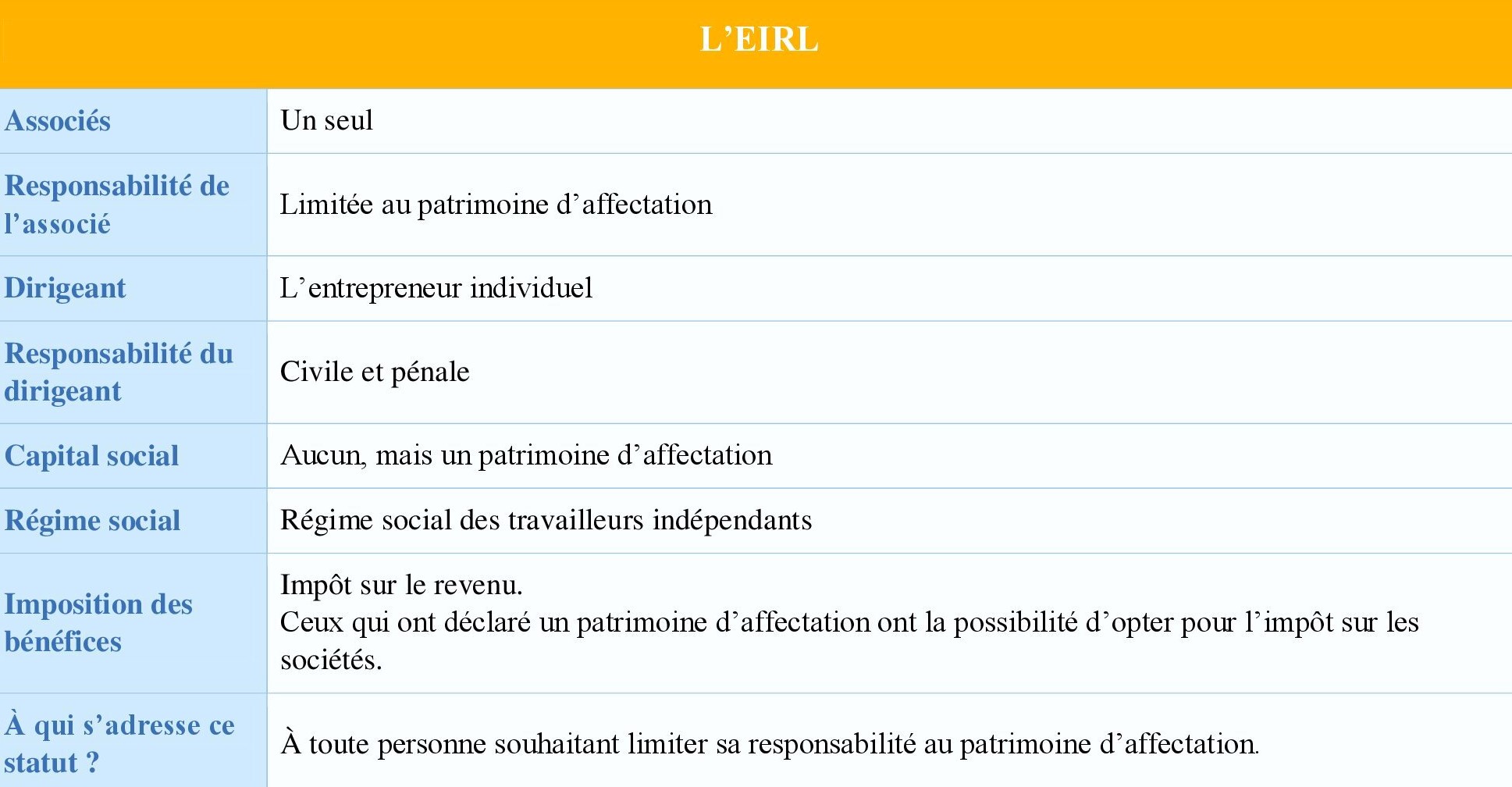

L’Entreprise Individuelle à Responsabilité Limitée (EIRL) est une forme juridique relativement récente et encore peu utilisée.

L’entreprise individuelle à responsabilité limitée (EIRL) ressemble à l’entreprise individuelle mais avec quelques différences. Le freelance est à l’abri en cas de problèmes liés à l’entreprise. En effet, votre patrimoine personnel est protégé en cas de difficultés.

Vous êtes dirigeant ? Vous avez la possibilité de choisir le régime fiscal de l’impôt sur les sociétés, sans limitation de durée, ce qui vous permet de vous verser des dividendes.

L’Entreprise individuelle à responsabilité limitée (EIRL) est également compatible avec le régime de la micro-entreprise. Les formalités de sa création et de sa cessation d’activité sont elles aussi très simples et peu coûteuses.

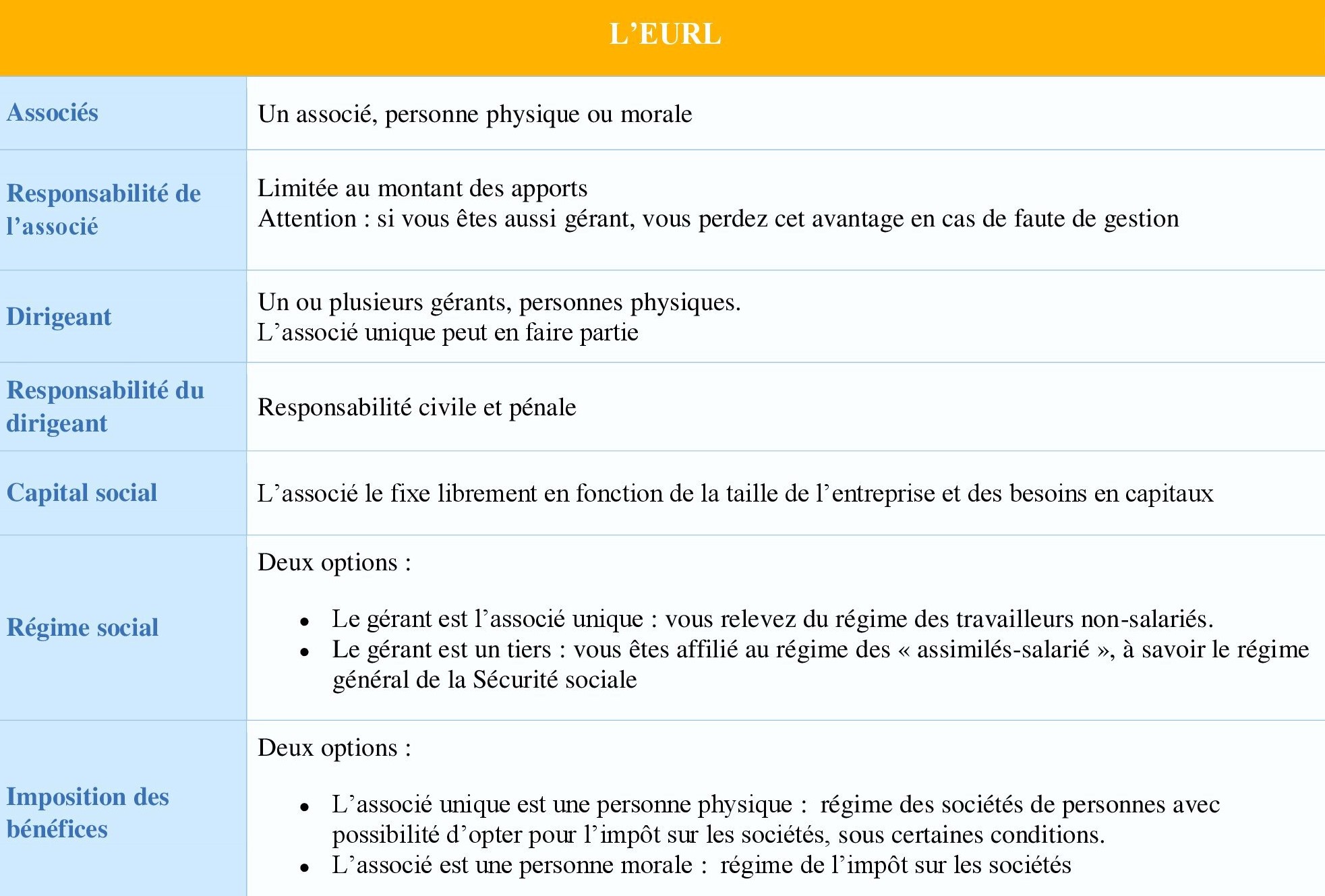

C’est une SARL unipersonnelle. Cette forme juridique présente un avantage important en termes de fiscalité, avec une séparation des biens et un patrimoine spécifique qui servira de garantie en cas de faillite.

Comme pour l’entreprise individuelle, vous disposez du statut de travailleur non salarié et continuez à bénéficier des prestations de la Sécurité Sociale des Indépendants (SSI).

En optant pour une EURL, vous pouvez toucher des revenus mensuels.

Cette forme juridique vous permet de créer une société sans avoir d’associés.

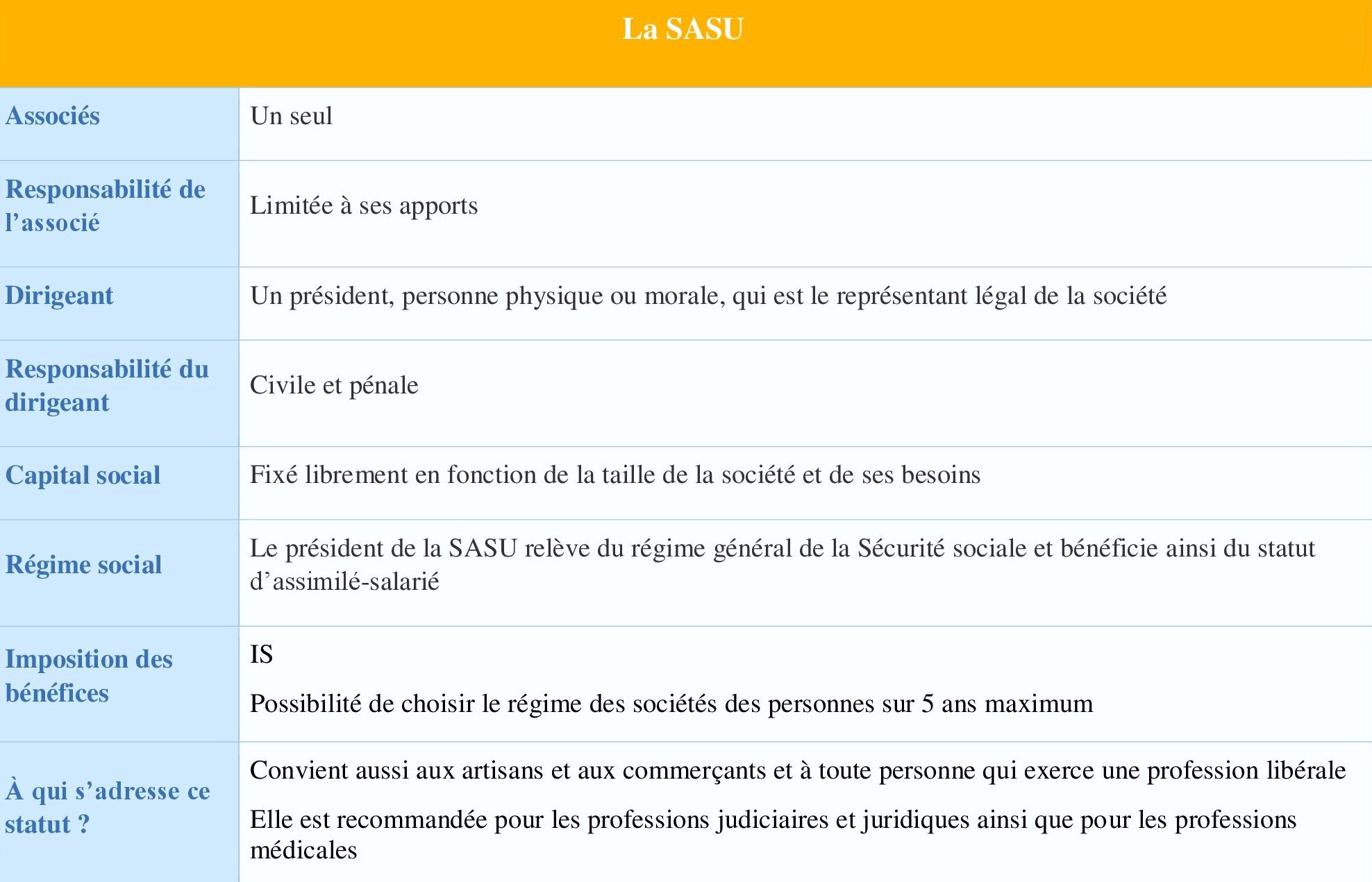

La société par action simplifiée unipersonnelle ou la SASU a un seul associé qui assure lui-même le rôle de gérant.

La création de cette société coûte plus cher mais elle permet de s’inscrire au régime général de la Sécurité sociale. En effet, cette option est plus avantageuse pour les salariés qui se convertissent en freelance, car elle n’implique pas de changement de régime de Sécurité sociale.

En optant pour une SASU, vous toucherez vos revenus une fois par an.

La SASU permet de garantir la sécurité de votre patrimoine personnel.

Si vous n’envisagez pas de vous associer dans les mois ou années qui suivent la création de votre entreprise, l’idéal serait d’opter pour l’EIRL. Si vous prévoyez de vous associer, il est préférable d'opter pour une EURL ou une SASU.

Vous avez la possibilité d’ouvrir une SASU agricole.

La société de portage salarial est une autre option.

Vous recevez un salaire mensuel mais les coûts du portage salarial sont souvent chers et les charges patronales peuvent être pesantes.

Cependant, avec cette option, vous êtes protégé si vous mettez fin à votre activité car elle garantit l’accès aux prestations de chômage.

Être en portage salarial vous permet aussi d’avoir une fiche de paie mensuelle particulièrement utile pour les opérations courantes : location d’appartement, demande de crédit bancaire, etc...

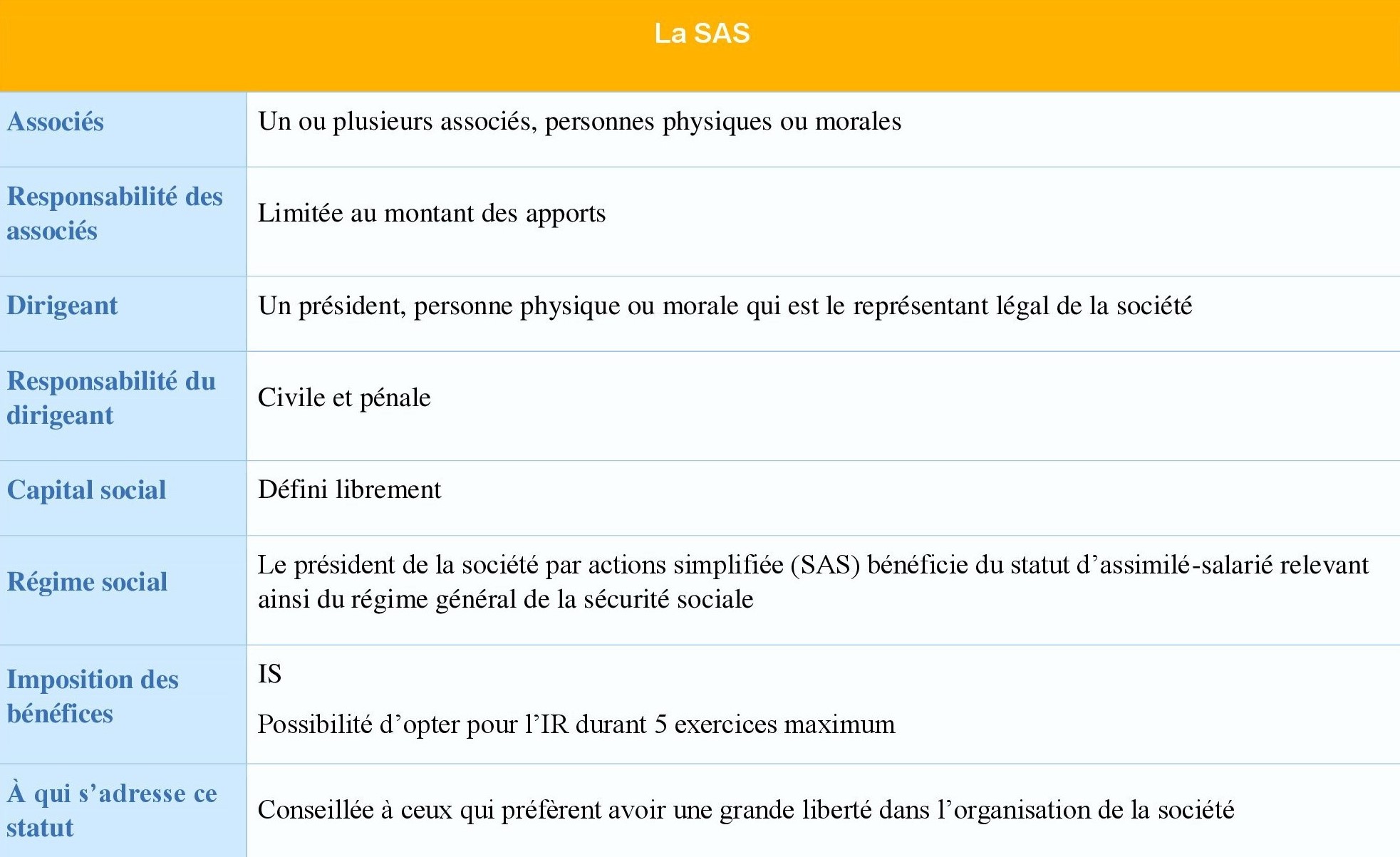

La Société par Actions Simplifiée (SAS) est connue pour sa grande flexibilité de fonctionnement.

Comme la SASU, ce statut ne peut être utilisé pour les professions juridiques, judiciaires ou de la santé.

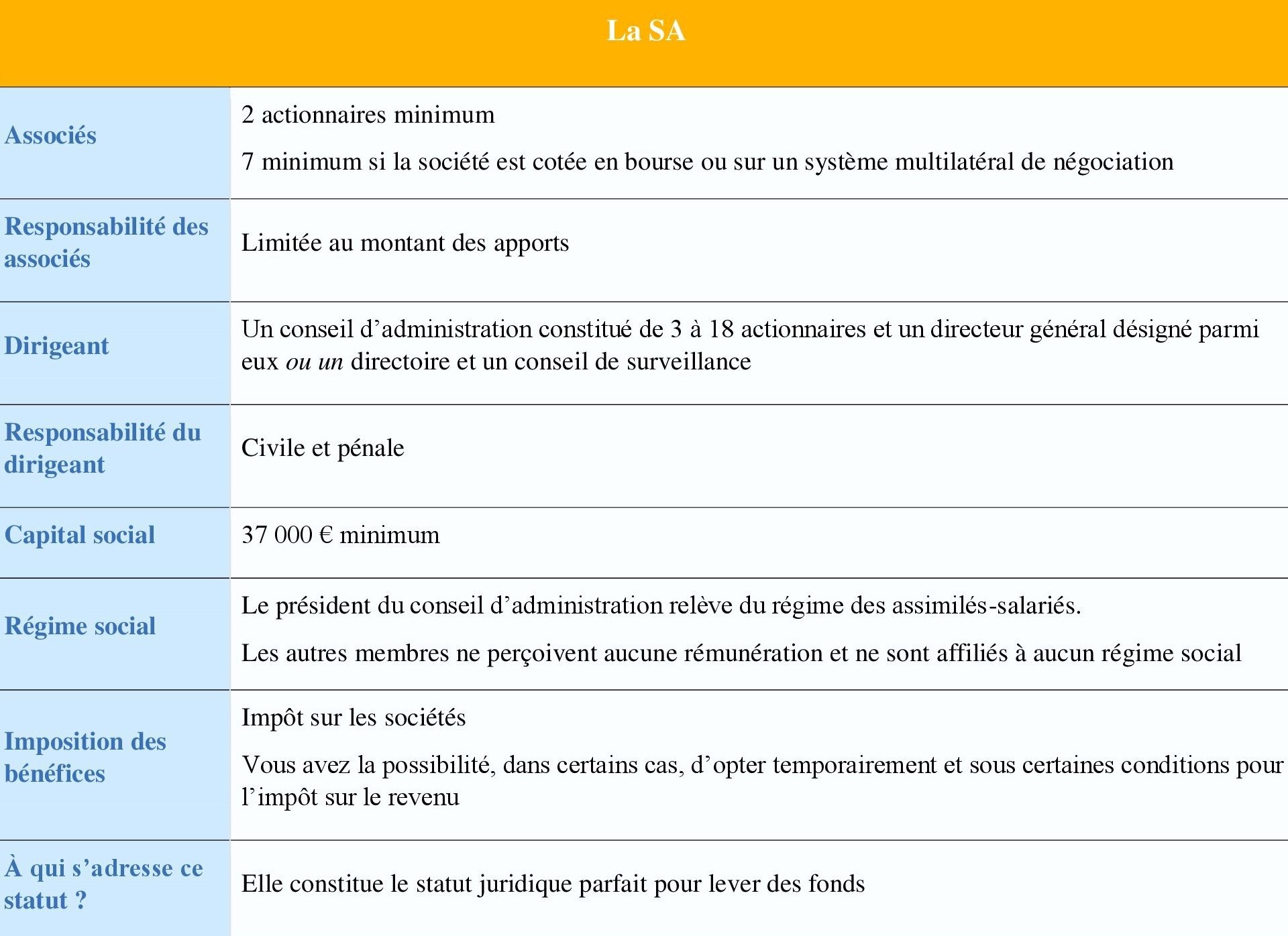

La Société Anonyme (SA) est une société commerciale considérée comme une société de capitaux.

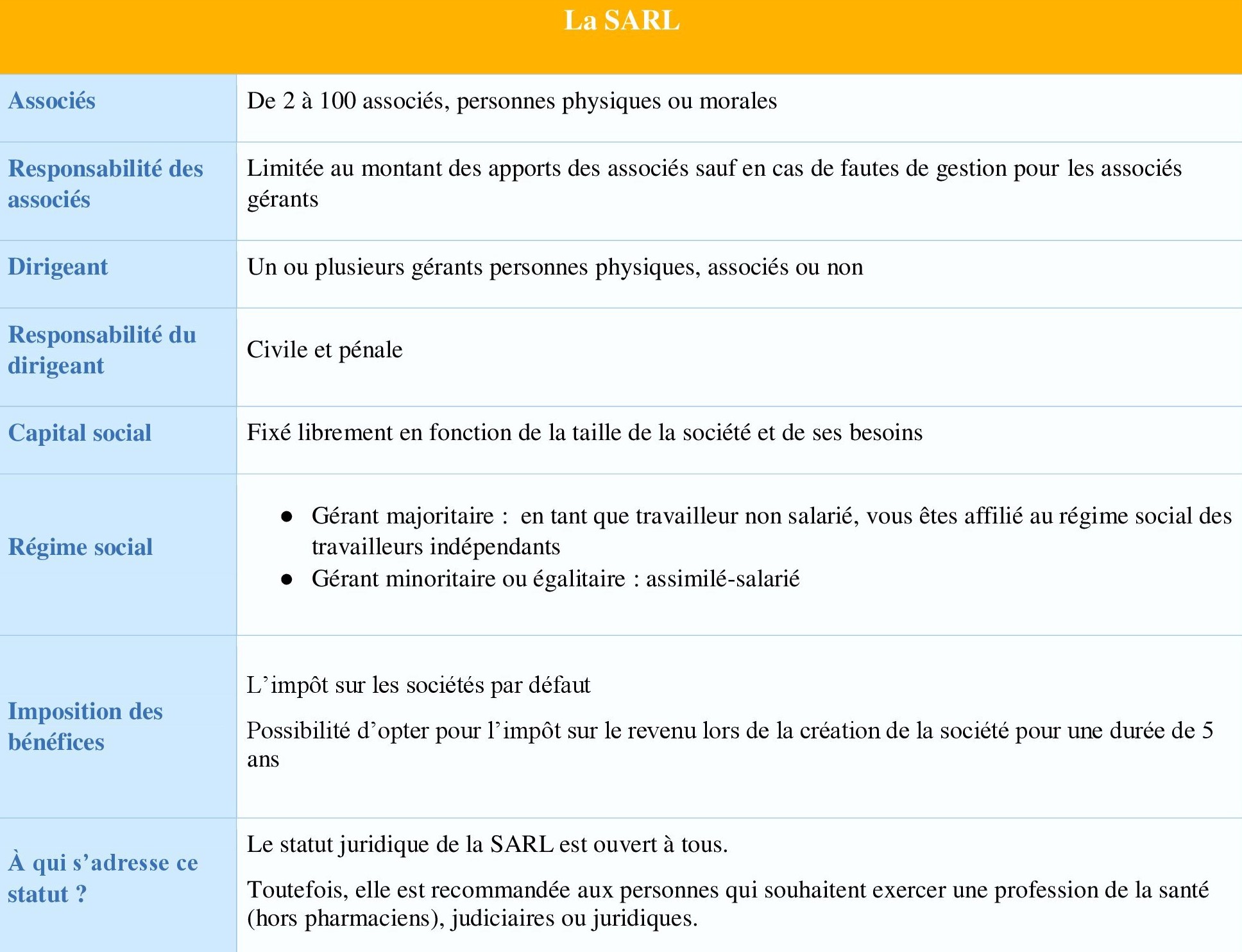

La Société à responsabilité limitée (SARL) est la forme de société la plus répandue.

Le régime fiscal d’une entreprise correspond au niveau d’imposition qui sera appliqué aux bénéfices réalisés par celle-ci :

Votre fiscalité varie en fonction du type d’activité que vous exercez, de la structure juridique de votre entreprise, du chiffre d'affaires réalisé et de la catégorie des bénéfices (BIC ou BNC).

En effet, vous verrez vos revenus d’activité imposés au titre de l’impôt sur le revenu dans la catégorie :

En effet, le choix du régime fiscal de votre entreprise dépend de son statut juridique.

A la création de votre entreprise, vous avez le choix entre :

Le régime micro-fiscal, régime fiscal de la micro-entreprise ou imposition au forfait est l’un des régimes d’imposition des indépendants.

Il s’adresse aux :

Ce régime permet de bénéficier d’une franchise de TVA ; c’est-à-dire, qu’en tant que travailleur indépendant, vous n’aurez pas à facturer la TVA à vos clients.

Les artisans et prestataires de services qui relèvent des Bénéfices Industriels et Commerciaux (BIC) font l’objet d’un abattement fiscal à hauteur de 50 %.

Les activités relevant des Bénéfices Industriels et Commerciaux (BIC) dans le secteur de l’industrie et du commerce bénéficient d’un abattement fiscal de 71%.

Les activités libérales qui relèvent des Bénéfices Non Commerciaux (BNC), sont, quant à elles, soumises à un abattement fiscal à hauteur de 34%.

Ces taux sont applicables au chiffre d’affaires réalisé sur une année.

Si vous relevez du régime de la micro-entreprise, vous pouvez opter pour le versement libératoire de l’impôt sur le revenu. Ce système d’imposition vous permet de déclarer et de payer l’impôt sur le revenu en même temps que vos cotisations sociales.

Pour calculer le versement libératoire de l’impôt sur le revenu, vous devez appliquer les taux suivants au montant du chiffre d’affaires :

Ce pourcentage s’applique soit mensuellement, soit trimestriellement, en fonction du type de périodicité que vous avez choisi au démarrage de votre activité, pour la déclaration de votre chiffre d’affaires et le paiement de vos charges sociales.

Cette forme d’imposition des indépendants concerne :

Ces seuils sont à prendre en compte pour les années 2020, 2021 et 2022.

Ce régime fiscal s’adresse aux personnes ayant créé une entreprise individuelle dont le chiffre d’affaires annuel est supérieur au seuil du régime réel simplifié.

Avec le régime réel normal et le régime réel simplifié, vous devez vous acquitter d’une TVA.

Vous devez répondre à certaines obligations comptables spécifiques et tenir les documents comptables suivants : un bilan, un compte de résultat ainsi que des annexes.

Entré en vigueur au début de l’année 2019, le prélèvement à la source ou PAS permet de prélever les impôts au moment où les revenus sont perçus.

Il est applicable à la plupart des travailleurs indépendants, mais ne concerne pas les micro-entrepreneurs qui ont opté pour le versement libératoire de l’impôt sur le revenu.

Pour les travailleurs indépendants, un acompte d’impôt est prélevé sur le compte bancaire de l’entreprise de manière mensuelle ou trimestrielle.

La cotisation foncière des entreprises (CFE)

Les travailleurs non-salariés sont redevables de la cotisation foncière des entreprises (CFE).

Le montant de cette cotisation foncière des entreprises dépendra du seuil du chiffre d’affaires et du taux d’imposition appliqué dans la commune de l’indépendant.

Vous trouverez le détail du barème de la base minimum de la cotisation foncière des entreprises (CFE) selon le chiffre d’affaires sur le site Service-Public.fr .

En France, il existe plusieurs régimes obligatoires. Votre situation professionnelle est l’élément qui détermine le régime auquel vous devez être affilié.

Le régime général concerne plus de 80% de la population française. Il s’adresse à :

Les régimes spéciaux représentent le troisième bloc des régimes de la Sécurité sociale.

Dans les régimes spéciaux, on distingue :

Les personnes qui travaillent à la SNCF, à la Banque de France, etc. dépendent des régimes spéciaux.

Les fonctionnaires du service public sont rattachés au régime de la fonction publique.

Le régime social des indépendants (RSI)

Vous êtes un travailleur non salarié ? Vous dépendiez autrefois du Régime social des indépendants, le RSI.

Depuis 2018, ce régime spécial a été supprimé et les indépendants ont été rattachés au régime général.

Il en est de même avec le régime étudiant de la Sécurité sociale, définitivement supprimé en septembre 2019 au profit du régime général.

Depuis le 1er janvier 2020, la protection sociale des indépendants ne dépend plus du Régime social des indépendants (RSI). Celui-ci a laissé place à la Sécurité sociale des indépendants (SSI). Ce changement n’entraîne aucune démarche pour les assurés et ne modifie pas leurs droits.

Depuis 2020, les activités qui étaient auparavant gérées par le RSI sont prises en charge par 3 branches du régime général de la Sécurité sociale :

En effet, c’est le régime général de la Sécurité sociale qui gère la Sécurité sociale des indépendants (SSI) à travers 3 interlocuteurs :

En tant que travailleur indépendant, vous devez aussi vous acquitter de cotisations sociales, qui vous permettront de bénéficier de plusieurs droits spécifiques.

Les modalités de déclaration et de paiement de ces charges sociales diffèrent pour les micro-entrepreneurs et pour les autres travailleurs indépendants.

Vous devez remplir la déclaration sociale des indépendants (DSI) qui vous permettra de payer les charges sociales obligatoires pour bénéficier de la Contribution Sociale Généralisée (CSG) et du remboursement de la Dette Sociale (CRDS).

Cette déclaration est nécessaire, même lorsque vos revenus sont nuls ou que vous n’êtes pas imposable.

Deux ans après la création de votre entreprise, vos cotisations sociales seront calculées sur la base forfaitaire puis régularisées l’année suivante.

Après 3 ans d’activité, vos charges sociales seront calculées par rapport à un tableau de cotisations.

Les taux de cotisation pour votre protection sociale varient en fonction de votre statut et de votre chiffre d’affaires.

La micro-entreprise est un statut juridique privilégié par un grand nombre de travailleurs indépendants pour son régime fiscal simplifié et ses faibles charges sociales.

Parmi les différentes formes de micro-entreprises, on trouve les activités commerciales, artisanales et libérales. Chacune d’elle présente des particularités.

Les micro-entrepreneurs doivent s’acquitter de leurs cotisations sociales au moment de la déclaration du chiffre d’affaires.

Vous pouvez faire cette déclaration tous les mois ou tous les trois mois.

Ces charges sociales sont calculées selon un pourcentage du chiffre d’affaires qui varie en fonction de type d'activité.

Le taux des cotisations pour la protection sociale des micro-entrepreneurs est égale à :

Vous devez ajouter à ce montant un pourcentage de 0,2 % pour la Contribution à la formation professionnelle des travailleurs indépendants (CPF).

De plus, vous pouvez bénéficier d’un allègement de vos charges sociales. Pour cela, faites une demande d’Aide à la création ou à la reprise d’une entreprise (ACRE). Ainsi, vous bénéficierez d’une exonération à hauteur de 50 % la première année.

Les charges que vous payez vous permettent de bénéficier d’une couverture sociale qui regroupe les prestations suivantes :

Vous êtes indépendant à la recherche d’une assurance complémentaire santé (mutuelle) et prévoyance ?

La mutuelle HEYME possède à présent une offre flexible et adaptée aux indépendants.

L’activité de chaque freelance a ses spécificités ! C’est pourquoi HEYME a construit une offre qui permet de répondre aux besoins de couverture santé et de prévoyance pour celles et ceux qui souhaitent se lancer, l’esprit libre.

Être freelance, c’est bénéficier d'une indépendance totale. Une liberté de mouvement qui peut vous exposer à des situations particulières lors de voya...

Lorsque vous envisagez d'obtenir un prêt ou un crédit, avoir un garant peut jouer un rôle crucial dans votre capacité à sécuriser les fonds nécessaire...